El gigante minorista de descuento Dollar General (DG) ya no parece ser una clara “compra” tras presentar sus resultados del cuarto trimestre (4T), ya que la guía para el año fiscal 2026 apunta a una desaceleración del crecimiento, justo cuando las valoraciones ya se habían expandido con fuerza durante el último año. En ese sentido, en mi opinión, la caída posterior a los resultados está justificada. En este artículo explico qué impulsó la revalorización previa, por qué ahora el escenario está cambiando y qué tendría que suceder para que mi tesis actual de Mantener vuelva a ser más positiva.

Aunque Dollar General presentó un 4T muy sólido, superando las estimaciones en todos los indicadores clave, el mercado claramente esperaba más: ya sea una revisión clara al alza o una perspectiva futura más fuerte. En cambio, la dirección adoptó un tono más cauteloso, señalando un crecimiento más lento y una expansión de márgenes más modesta a lo largo de 2026, lo que finalmente enfrió la tendencia. Incluso después de la corrección reciente, DG todavía cotiza cerca de sus múltiplos históricos, donde, a mi juicio, la relación riesgo/retorno es menos atractiva.

Las altas expectativas antes del 4T limitaron el potencial alcista

Para empezar, las acciones de Dollar General ya habían fijado un listón muy alto durante el último año, tras subir casi un 70% en los 12 meses previos al informe del 4T. El minorista de descuento había pasado por una fuerte revalorización impulsada por varios factores clave: el efecto “trade-down”, ya que los consumidores en EE.UU. enfrentan una creciente presión financiera; comparables (ventas en tiendas comparables) más fáciles hacia 2025; mejoras reales en la ejecución, especialmente atrayendo clientes de ingresos más altos; y la recuperación de márgenes, en gran parte gracias a un mejor control de la merma, daños y márgenes de venta.

Naturalmente, esto llevó el múltiplo de ganancias desde alrededor de 10 veces en enero de 2025 hasta aproximadamente 26 veces a comienzos de este año. Así, para cuando llegaron los resultados del 4T, el mercado necesitaba o bien una guía claramente al alza, o bien unas perspectivas para el año fiscal 2026 claramente por encima del consenso para justificar una expansión adicional del múltiplo. El problema es que, en cambio, el mensaje de Dollar General sonó más bien como: “trimestre sólido, pero seguimos siendo cautelosos”.

Aunque la compañía sí superó las expectativas — registrando un crecimiento de ventas en tiendas comparables de 4.3% en el 4T frente al 3.23% esperado, ventas netas de US$10.91 mil millones frente a los US$10.82 mil millones esperados, y ganancias por acción (EPS) GAAP de US$1.93 frente a US$1.64 — la guía para el año fiscal 2026 apuntó a una clara desaceleración. La dirección proyectó un crecimiento de ventas netas de alrededor de 3.95% en el punto medio, un crecimiento de ventas comparables de alrededor de 2.45% y un EPS GAAP de US$7.25, todo en línea o por debajo de las expectativas del mercado, y no suficiente para sostener el ritmo previo de revalorización.

Los vientos de cola en márgenes están tocando techo mientras persisten las presiones de costos

Para entender mejor la guía para el próximo año fiscal, la dirección dejó claro que 2026 será un año más desafiante de lo que podrían sugerir los resultados del 4T. Si bien el CFO Donny Lau enfatizó que los márgenes brutos aún deberían expandirse, será “en mucha menor medida” que en 2025, lo que sugiere que los vientos de cola del año pasado probablemente ya tocaron techo.

Esto importa porque buena parte de las sorpresas positivas recientes se han debido al margen. En el año fiscal 2025, Dollar General logró devolver los márgenes brutos por encima del nivel del 30%, con una recuperación de aproximadamente 100 puntos base (pb).

Sin embargo, el problema estructural en la historia sigue siendo los gastos de venta, generales y administrativos (SG&A), que se han mantenido elevados — alrededor de 400 pb por encima de los niveles previos a 2020 — llegando a 25.5% de los ingresos en el año fiscal 2025, frente a aproximadamente 21%–22% entre 2019 y 2021. Esto refleja en gran medida la presión constante sobre costos laborales y una menor eficiencia operativa, y es probable que estas presiones estructurales persistan incluso si mejoran los márgenes brutos.

En la conferencia de resultados, la dirección también dejó claro que el crecimiento de la utilidad operativa en el corto plazo será menos explosivo en 2026, ya que la compañía guió solo hacia una “modesta pérdida de apalancamiento en SG&A”, en parte debido a las inversiones continuas en remodelaciones de tiendas.

La valoración parece justa mientras el potencial alcista se vuelve más condicionado

En general, diría que la sensación tras el 4T fue más amarga que dulce, ya que las expectativas para el 1T en EPS e ingresos se revisaron a la baja aproximadamente un 3% y 0.5%, respectivamente, frente a las estimaciones previas a los resultados. En este contexto, se vuelve más difícil defender un argumento de valor profundo para DG, ya que gran parte de la historia parece estar ya incorporada en el precio después de 2025, mientras que las señales de un 2026 más débil dificultan justificar un múltiplo con mayor prima.

El mercado todavía asume una expansión continua de márgenes y un avance constante hacia el objetivo de largo plazo de Dollar General de un margen operativo de 6%–7%, que actualmente ronda el 5%. Sin embargo, esto aún se siente más como un escenario optimista, y sigue habiendo una brecha notable entre la narrativa y la ejecución real. A alrededor de 20 veces las ganancias de los últimos 12 meses, el múltiplo ahora parece mucho más justificado que los niveles de 11 veces vistos a comienzos del año pasado, cuando el escepticismo sobre la ejecución era mucho mayor.

Dicho esto, creo que la valoración actual, combinada con una guía más suave, apunta a un escenario con potencial alcista limitado, a menos que la compañía empiece a cumplir de forma más contundente. Si la guía de ventas comparables para el resto del año se supera de forma consistente — o se revisa al alza — ese probablemente sería el detonante clave para que yo vuelva a tener una visión más positiva.

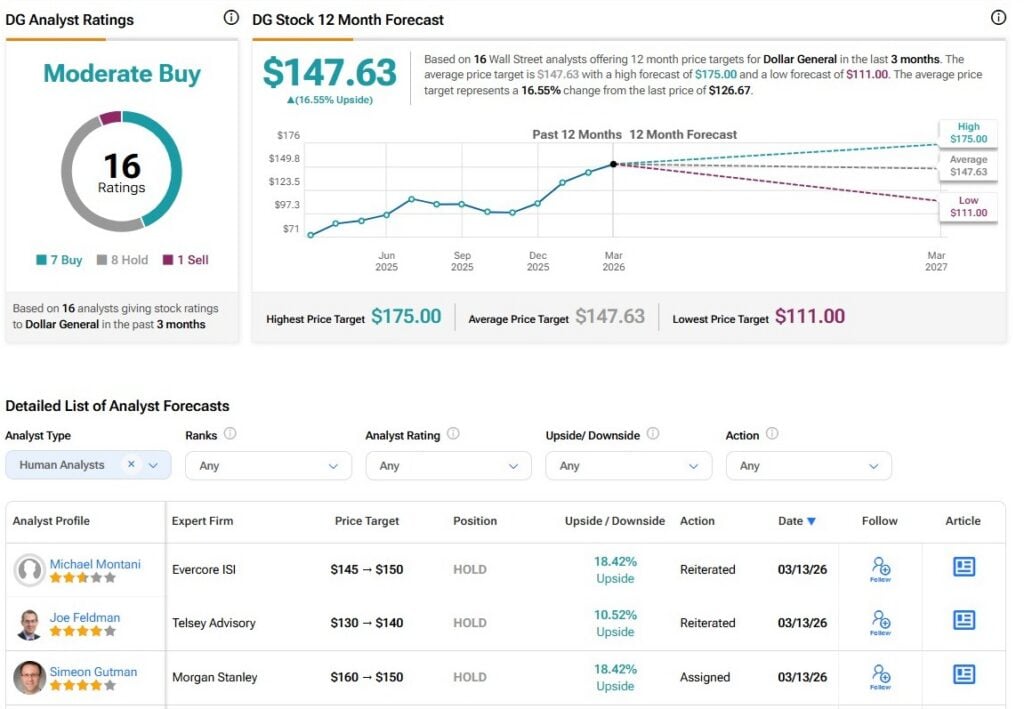

¿DG es una acción para Comprar, Mantener o Vender, según los analistas de Wall Street?

El consenso sobre las acciones de Dollar General entre los analistas de Wall Street se sitúa actualmente en “Compra Moderada”, basado en siete recomendaciones de Compra, ocho de Mantener y una de Venta. Tras el informe de resultados del 4T, los analistas han revisado sus precios objetivo tanto al alza como a la baja, reflejando una visión bastante mixta. El precio objetivo promedio se ubica ahora en US$147.63, lo que implica un potencial alcista de alrededor de 16.55% desde los niveles actuales.

Un mejor negocio frente a un escenario menos atractivo

El informe de resultados del 4T de Dollar General fue sólido y confirmó que la compañía ha mantenido fundamentos relativamente fuertes y en mejora. Sin embargo, esto tuvo poco impacto en la tendencia, ya que la guía para 2026 apuntó a una visión más cautelosa, justo en un momento en que la acción ya venía de una expansión de múltiplos. Por ese motivo, considero que la caída posterior al 4T está justificada.

No veo el escenario actual como especialmente atractivo. Las valoraciones ya han vuelto a niveles cercanos a los promedios históricos, mientras que los principales vientos de cola — como el efecto trade-down y la expansión de márgenes — parecen perder fuerza de cara a 2026.

A partir de aquí, veo más riesgo de baja hacia niveles más cercanos a donde la acción empezó el año pasado, con un potencial alcista más limitado. Cualquier subida probablemente dependería de sorpresas positivas constantes en los resultados a lo largo del año, lo que, a alrededor de 20 veces las ganancias, se siente demasiado especulativo como para apostar fuerte. En consecuencia, considero a DG como una acción para Mantener por ahora.