Después de otro año en que los rendimientos de las acciones estadounidenses fueron impulsados en gran medida por la expansión múltiple y un grupo cada vez más reducido de ganadores de mega-capitalización prosperando en la narrativa de la IA, la perspectiva hacia 2026 comienza a verse refrescantemente diferente.

Con un crecimiento de resultados que probablemente se normalice después de un par de años fuertes, una Reserva Federal más moderada apuntando hacia tasas de interés más bajas, y brechas de valoración que se amplían entre sectores, creo que el próximo año tiene una oportunidad real de alejarse de la búsqueda de momento y volver a centrarse en los fundamentos. En este entorno, el potencial de alza no se trata tanto de poseer los nombres de más rápido crecimiento, que posiblemente están muy sobrevalorados, sino de identificar negocios de alta calidad que silenciosamente se han vuelto demasiado pesimistas en su valoración. La buena noticia es que los lectores de TipRanks pueden buscar las acciones más oportunistas de 2026 con una herramienta especializada.

Dicho esto, a continuación se presentan cinco acciones que o bien tuvieron un rendimiento inferior o simplemente se mantuvieron a la par con el mercado en 2025, pero que entran en 2026 con caminos claros hacia al menos un 10% de alza, ya sea porque se han subvalorado o porque el mercado está mal evaluando los riesgos a corto plazo. Aunque esta visión es ampliamente consistente con el consenso de Wall Street, el verdadero potencial de alza radica donde la visibilidad sigue siendo limitada y el capital aún no ha valorado completamente la oportunidad.

El hilo común entre estos nombres es la generación de flujo de caja duradero, catalizadores identificables y múltiplos de valoración que aún dejan espacio para una reevaluación. En varios casos, no se trata de historias especulativas de recuperación, sino de franquicias establecidas que ofrecen perfiles atractivos de riesgo-recompensa asimétricos.

Visa (NYSE:V)

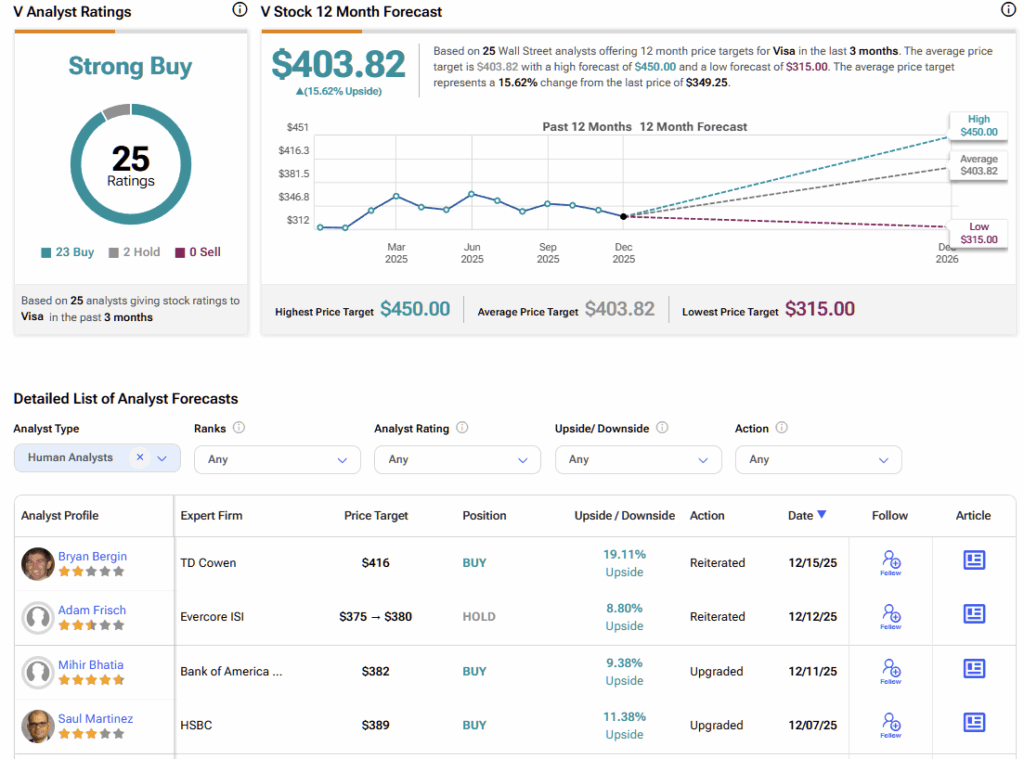

El gigante de las tarjetas de crédito Visa (V) fue uno de los nombres de gran capitalización que tuvo un rendimiento inferior al mercado en general en 2025, operando en gran medida de manera lateral alrededor de $345 por acción, impulsado más por los temores de recesión que por cualquier debilidad en el negocio subyacente. En su último año fiscal (informado en noviembre), Visa entregó $40 mil millones en ingresos (+11.4% interanual) y un BPA de $11.47 (+14.1% interanual). La generación de efectivo se mantuvo sobresaliente, con $21.6 mil millones en flujo de caja libre, una modesta tasa de pago de ~21% ($4.6 mil millones en dividendos), y $18.6 mil millones adicionales devueltos a través de recompras de acciones.

Aunque el escepticismo alrededor de la acción se ha centrado en los volúmenes de pago y las transacciones “no acelerando”—creciendo 8% y 10%, respectivamente—Visa continúa guiando para un crecimiento de ganancias de dos dígitos en el año fiscal 2026. Aquí es donde la valoración se vuelve convincente. A los niveles actuales, Visa se negocia a aproximadamente 30 veces las ganancias según su BPA de $11.47. Si la compañía crece su BPA solo un 10%—una suposición conservadora dado su historial—y el múltiplo se mantiene, el precio de la acción implícito se mueve a aproximadamente $365, representando un potencial de alza de ~9%.

Cuando se agregan los dividendos y las recompras en curso, reduciendo el número de acciones y aumentando las ganancias por acción, el potencial de alza total excede cómodamente el 10%. Cualquier modesta reevaluación impulsada por la narrativa que empuje el múltiplo por encima de 30 veces solo fortalecería el caso para que Visa finalmente supere al mercado en general en 2026.

UnitedHealth (NYSE:UNH)

El gigante de la salud UnitedHealth (UNH) experimentó un ajuste significativo en su valoración en 2024 y 2025, con sus acciones—tradicionalmente vistas como defensivas y de baja beta—cayendo más del 50% en lo que va del año en el pico del pesimismo. El principal culpable fue un aumento en la utilización de los ancianos, que empujó el índice de pérdida médica (MLR) cerca del 90%, muy por encima del rango del 83%–85% visto en 2023–2024. Ese aumento en los costes médicos presionó significativamente los márgenes y el BPA, forzando a la administración a recortar agresivamente la guía.

Aun así, los fundamentos de UnitedHealth se han mantenido resilientes. Los resultados recientes mostraron un crecimiento de ingresos del 12.2% interanual y un BPA de $2.92, superando un 4% las expectativas. La administración ha descrito las tendencias de costos como “históricamente altas pero consistentes,” sugiriendo que no se está desarrollando ningún nuevo shock marginal. Más importante aún, la compañía está tomando medidas decisivas al salir y revaluar planes de Medicare Advantage no rentables, reduciendo la membresía en aproximadamente 1 millón para 2026 e implementando aumentos de precios de dos dígitos. Estos pasos deberían mejorar estructuralmente los márgenes sobre una base por miembro.

Como resultado, el mercado parece estar extrapolando un período de “limpieza” de un año en un problema permanente. Desde un punto de vista de valoración, la acción ahora se negocia por debajo de su promedio de P/E de 10 años. Asumiendo una recuperación moderada en el BPA en 2026 y solo un retorno a los niveles de valoración históricos, los objetivos de precio implícitos de los analistas de Wall Street apuntan a un aumento de aproximadamente el 20% en los próximos doce meses, reforzando la visión de que 2026 probablemente marcará el comienzo de una recuperación gradual.

Home Depot (NYSE:HD)

Home Depot (HD) puede ser visto como atravesando un período de "reversión a la media" en los últimos años, y especialmente en el año que está por terminar.

Durante 2025, el minorista de mejoras para el hogar perdió aproximadamente un 7% de su valor de mercado, particularmente después de un informe de resultados del tercer trimestre débil, que mostró una caída interanual del 1.4% en el BPA y una caída adicional del 1.2% en las ganancias operativas. En respuesta a estos resultados más débiles, la administración ahora guía para que el BPA del año completo caiga alrededor de un 5% interanual. Aun así, la acción parece haber encontrado un piso cerca de $330 por acción y se ha recuperado rápidamente de sus mínimos, lo que sugiere que el mercado ya puede estar comenzando a anticipar una recuperación en 2026.

En términos de fundamentos del negocio, la tesis de Home Depot está casi completamente impulsada por el macro. La compañía es altamente sensible a las caídas graduales en las tasas de interés y a un repunte en la actividad de la vivienda. Las proyecciones de la industria apuntan a una recuperación significativa en las ventas de viviendas, particularmente en el mercado secundario, donde la demanda de renovaciones y mantenimiento (el negocio principal de HD) es más receptiva, en el contexto de una Reserva Federal que probablemente reducirá las tasas aún más en 2026.

Desde un punto de vista de valoración, sin embargo, el alza parece más limitada. La acción se negocia a aproximadamente 24 veces las ganancias, una prima históricamente elevada en relación con Lowe’s (LOW) (~20x) a pesar de métricas operativas muy similares. Asumiendo un BPA de aproximadamente $15.2 hasta enero de 2027 (en línea con el consenso) y un escenario más constructivo en el que el múltiplo se expande hacia ~25x en tasas más bajas y una recuperación de la vivienda, el precio de la acción implícito alcanza ~$380, representando una alza de un solo dígito alto, cerca del 10%. Cuando se incluye el rendimiento de dividendos del 2.6%, Home Depot ofrece una opcionalidad razonable hacia 2026, con algunos analistas proyectando hasta un 14% de alza.

Adobe (NASDAQ:ADBE)

La compañía de software creativo Adobe (ADBE) ha tenido un 2025 tenso, perdiendo alrededor del 20% de su valor de mercado, con caídas que empujaron brevemente la acción a $312 por acción. El principal impulsor detrás de este reciente bajo rendimiento no es la compresión de márgenes o la rentabilidad decreciente, sino más bien una desaceleración secuencial en el crecimiento de ARR (ingresos recurrentes anuales), aunque solo sea por incrementos pequeños y aún a tasas de dos dígitos. Esta métrica es importante porque el ARR es donde reside el foso principal de Adobe, sustentando tanto la previsibilidad de ingresos como el poder de fijación de precios.

Esa desaceleración ha sido suficiente para empujar la valoración de Adobe a aproximadamente 16.6 veces las ganancias (non-GAAP), alrededor del 50% por debajo de su promedio histórico de cinco años y a un descuento mucho más pronunciado que la mayoría de sus pares de software. Esto está sucediendo a pesar de que la compañía continúa generando flujos de caja robustos, con márgenes de flujo de caja libre cercanos al 40%. El punto clave es que las expectativas ya son extremadamente bajas.

Con más de un tercio de ARR ahora influenciado por la IA, incluso un modesto incremento secuencial en el crecimiento de ARR—sin una aceleración agresiva—probablemente sería suficiente para cambiar la narrativa, reducir la prima de riesgo incorporada, y apoyar una reevaluación parcial del múltiplo hacia ~17–18x. En ese escenario, la combinación de fundamentos intactos y una normalización simple de expectativas puede ya entregar un alza de dos dígitos, sin requerir que Adobe regrese a sus múltiplos de valoración históricos.

PepsiCo (NASDAQ:PEP)

PepsiCo entra en 2026 después de un difícil 2025, con las acciones ofreciendo esencialmente rendimientos planos hasta ahora (excluyendo dividendos) y rindiendo por debajo del mercado en general, presionadas por un crecimiento orgánico negativo y la inflación de costos que pesó sobre los márgenes. A lo largo de 2025, la compañía presentó prácticamente cero crecimiento en la línea superior, mientras que el ingreso operativo disminuyó un 3.8%, lo que explica en gran medida el desempeño perezoso de la acción.

Aun así, los fundamentos siguen siendo sólidos. PepsiCo continúa generando efectivo de manera consistente, con la línea superior proyectada para crecer alrededor del 4%-6% anualmente hasta 2027, expandiendo rápidamente el flujo de caja libre, y su bien conocido estatus de “rey de los dividendos” apoyado por 52 años consecutivos de pagos de dividendos, ofreciendo actualmente un rendimiento cercano al 4%.

El enfoque principal ahora se desplaza hacia la valoración y la visibilidad para 2026. PepsiCo actualmente se negocia a aproximadamente 18 veces las ganancias futuras, cerca del extremo inferior de su rango de valoración en los últimos años. Al mismo tiempo, los analistas ven una visibilidad mejorada, con una guía preliminar de ingresos para 2026 de ~3.5% y una expansión del margen de al menos 100 puntos básicos.

Asumiendo un BPA para el FY26 de $8.55 (en línea con el consenso) y una modesta convergencia del múltiplo hacia ~19x—aún por debajo del premio histórico de Coca-Cola (KO)—el precio de la acción implícito alcanza aproximadamente $163, o alrededor de un 8% de alza. Cuando se suman los dividendos, los rendimientos totales pasan cómodamente a territorio de dos dígitos para 2026.